Récemment, nous avons reçu quelques questions d'entrepreneurs qui n'ont jamais rempli de liste de contrôle de démarrage pour PAYE auparavant et qui ne savent pas quelle déclaration s'applique à eux. Continuez à lire pendant que nous décrivons ce que signifie chaque affirmation et dans quel scénario elle s'appliquerait à vous.

Qu'est-ce qu'une liste de contrôle de démarrage pour PAYE ?

Si vous commencez un nouvel emploi et que vous n'avez pas encore reçu votre certificat de travail (P45), votre société de portage salarial vous demandera de remplir un formulaire d'inscription. Ce formulaire recueille des informations essentielles qui permettront à votre société de portage salarial de vous attribuer un code fiscal et de calculer le montant des impôts dus sur votre premier salaire.

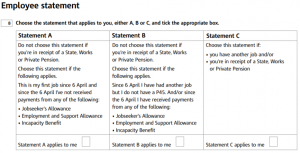

Sur une liste de contrôle initiale, vous avez le choix entre trois affirmations :

Les codes fiscaux attribués à chaque déclaration

Selon la déclaration que vous choisirez, votre société de portage salarial vous attribuera l'un des codes fiscaux suivants :

Déclaration A – 1257L. Il s'agit du code fiscal le plus courant en Angleterre et en Irlande du Nord. Il vous donne droit à un abattement personnel total de 12 570 £. Cet abattement vous sera versé en tranches égales tout au long de l'année jusqu'à épuisement de votre abattement total en fin d'année fiscale. Le code fiscal 1257L est cumulatif : si vous n'avez pas travaillé depuis le début de l'année fiscale et que vous trouvez un emploi le 1er juillet , vous bénéficierez d'un abattement équivalent à trois mois de salaire, à déduire de votre salaire du mois en question. Une fois cet abattement non utilisé appliqué, le calcul de l'abattement s'effectuera selon le barème habituel.

Relevé B – 1257L Semaine 1/Mois 1. Ce code fiscal vous accorde un abattement fiscal total de 12 570 £, versé en tranches égales tout au long de l’année. Toutefois, il ne s’agit pas d’un abattement cumulatif. Cela signifie que votre impôt sera calculé sur la base de votre revenu de la période en cours, sans tenir compte des revenus ou impôts déjà payés, même en cas de solde d’abattement non utilisé. Par exemple, si vous commencez un nouvel emploi le 1er juillet , vous bénéficierez d’un mois d’abattement à déduire de votre salaire de juillet.

Déclaration C – BR. BR signifie Taux de base et indique que tous vos revenus provenant de cette source sont imposés à 20 %.

Si vous ne remplissez pas la liste de contrôle initiale, votre société de portage salarial vous attribuera un code fiscal 0T. Ce code signifie que vous ne bénéficiez d'aucun abattement fiscal personnel et pourrait vous amener à payer plus d'impôts que nécessaire.

Que se passe-t-il si je sélectionne la mauvaise affirmation ?

Selon l'option choisie, il peut en résulter un trop-perçu ou un sous-paiement d'impôt. Le plus souvent, les problèmes surviennent lorsque l'option A est sélectionnée alors que les options B ou C seraient plus appropriées. L'exemple ci-dessous illustre parfaitement ce problème :

Louise travaille comme infirmière au sein du NHS. Elle décide d'effectuer quelques remplacements à l'hôpital où elle travaille, pendant son temps libre, par le biais d'une agence d'intérim. À son arrivée, on l'informe que sa paie sera gérée par une société de portage salarial et on lui demande de remplir un formulaire d'inscription.

Louise occupera le même poste dans le même hôpital où elle travaille habituellement ; elle coche la case A car elle n'a exercé aucune autre activité professionnelle depuis le 6 avril . Comme elle a coché la case A, la société de portage salarial lui attribue le code fiscal 1257L à déduire de ses revenus.

Au cours de l'année, Louise a perçu 5 000 £ grâce à des missions effectuées par le biais de l'agence. Ce montant n'est pas imposable car inférieur au seuil d'imposition de 12 570 £. Cependant, Louise a déjà utilisé l'abattement fiscal de 12 570 £ sur ses revenus habituels. Par conséquent, elle recevra un avis d'imposition du HMRC (administration fiscale britannique) en fin d'année pour le complément d'impôt dû sur ses revenus.

Bien que les deux postes soient situés au même endroit, impliquent les mêmes fonctions et relèvent du NHS, l'agence est considérée comme une entité distincte pour la gestion de la paie. Si Louise avait coché la case C au lieu de la case A, elle aurait été soumise au code fiscal BR et un taux d'imposition de 20 % aurait été appliqué à ses revenus supplémentaires provenant de l'agence, ce qui aurait donné le résultat correct.

Scénarios courants susceptibles de semer la confusion

Si votre situation ne correspond à aucune des trois catégories, il peut être difficile de choisir l'énoncé approprié. Nous avons donc compilé une liste de questions fréquemment posées par les entrepreneurs qui remplissent la liste de vérification initiale afin de vous aider à déterminer quel énoncé s'applique à votre cas.

« Je viens de m'installer au Royaume-Uni, mais j'ai travaillé dans mon pays d'origine avant de déménager. Quelle affirmation s'applique à moi ? »

S'il s'agit de votre premier emploi depuis votre arrivée au Royaume-Uni et que vous n'avez perçu aucun revenu imposable depuis que vous êtes devenu résident fiscal britannique, la déclaration A est la plus appropriée. Attention : si vous percevez des revenus étrangers tout en vivant et travaillant au Royaume-Uni, vous pourriez être tenu de remplir une déclaration de revenus britannique afin de déclarer vos revenus au HMRC (administration fiscale britannique).

« Jusqu'à présent, j'étais à mon compte. Je ne sais pas quelle déclaration choisir. »

Le terme « emploi » mentionné dans les énoncés A à C de la liste de contrôle pour débutants fait uniquement référence à un emploi salarié ; tout contrat de travail indépendant antérieur peut être ignoré pour la liste de contrôle.

« Je perçois d’autres prestations que celles mentionnées. Est-ce important ? »

Non, seuls les avantages imposables énumérés ont une incidence sur l'énoncé que vous devez choisir dans la liste de contrôle initiale.

« J’ai un autre emploi depuis le 6 avril, mais j’étais payé en espèces. Dois-je quand même choisir l’option B ? »

Le terme « emploi » mentionné dans les déclarations A à C désigne uniquement un emploi salarié. Si vous avez exercé une activité indépendante ou occasionnelle et que vous n'avez perçu aucun avantage imposable depuis le 6 avril, la déclaration A s'applique. Si vous avez exercé cette activité en tant que salarié, la déclaration B s'applique.

« Je n'ai pas travaillé depuis le 6 avril, mais j'ai perçu des indemnités de chômage partiel. Dois-je choisir l'option A ? »

Même si vous n'avez pas travaillé à proprement parler, les indemnités versées au titre du chômage partiel sont imposables. Par conséquent, l'option B est préférable pour éviter de payer trop peu d'impôts.

Souhaitez-vous vous inscrire auprès d’Umbrella Company UK ?

Umbrella Company UK a aidé des centaines de travailleurs indépendants à gérer leur paie et nous serions ravis de vous compter parmi nos clients . Pour en savoir plus sur Umbrella Company UK et obtenir une simulation gratuite et personnalisée de votre salaire net, veuillez remplir le court formulaire ci-dessous ou contacter notre service commercial au 01707 669023 .