Recent, am primit câteva întrebări de la contractori care nu au completat niciodată o listă de verificare pentru începători pentru PAYE și nu sunt siguri ce afirmație li se aplică. Continuați să citiți pentru a sublinia ce înseamnă fiecare afirmație și în ce scenariu vi s-ar aplica.

Ce este o listă de verificare pentru începători pentru PAYE?

Dacă începeți un nou loc de muncă și nu aveți un formular P45, compania dvs. de asigurări vă va solicita să completați o listă de verificare pentru început. Lista de verificare solicită informații vitale pentru a ajuta compania dvs. de asigurări să aloce un cod fiscal și să calculeze suma impozitului datorat în prima zi de salariu.

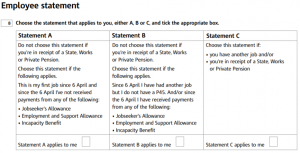

Pe o listă de verificare pentru începători, există trei afirmații din care puteți alege:

Codurile fiscale alocate fiecărei declarații

În funcție de extrasul de cont ales, compania umbrelă vă va aloca unul dintre următoarele coduri fiscale:

Declarația A – 1257L. Acesta este cel mai comun cod fiscal din Anglia și Irlanda de Nord și vă oferă o deducere personală totală neimpozabilă de 12.570 de lire sterline. Deducerea dumneavoastră neimpozabilă vă va fi acordată în porții egale pe parcursul anului, până când veți primi deducerea totală la sfârșitul anului fiscal. Un cod fiscal 1257L este un cod fiscal cumulativ, ceea ce înseamnă că, dacă nu ați lucrat de la începutul anului fiscal și obțineți un loc de muncă la 1 iulie , vi se va acorda o deducere neimpozabilă echivalentă cu trei luni, pe care o puteți utiliza pentru a deduce salariul lunii respective. După aplicarea deducerii neutilizate, veți reveni la deducerile obișnuite pe perioadă.

Declarația B – 1257L Săptămâna 1/Luna 1. Acest cod fiscal vă oferă o alocație totală neimpozabilă de 12.570 de lire sterline, acordată în porții egale pe parcursul anului, dar este un cod fiscal necumulativ. Aceasta înseamnă că, atunci când sunteți plătit, impozitul dvs. este calculat pe baza a ceea ce primiți în perioada curentă și nu ia în considerare câștigurile sau impozitele plătite anterior – chiar dacă există unele alocații neimpozabile neutilizate. De exemplu, dacă începeți un nou loc de muncă pe 1 iulie , vi se va acorda o lună din alocația dvs. neimpozabilă, pe care o puteți utiliza pentru a calcula salariul din iulie.

Declarația C – BR. BR reprezintă Rata de Bază și înseamnă că toate veniturile dumneavoastră din această sursă sunt impozitate cu 20%.

Dacă nu completați lista de verificare inițială, compania dumneavoastră umbrelă vă va aloca un cod fiscal 0T. Un cod fiscal 0T înseamnă că nu beneficiați de nicio deducere personală scutită de impozite și ar putea duce la plata unor impozite mai mari decât este necesar.

Ce se întâmplă dacă aleg afirmația greșită?

În funcție de declarația selectată, aceasta ar putea duce la o plată în exces sau în minus a impozitului. De cele mai multe ori, problemele apar de obicei atunci când este selectată declarația A, când declarația B sau C este mai aplicabilă. Acest lucru este cel mai bine ilustrat prin exemplul de mai jos:

Louise lucrează ca asistentă medicală pentru NHS. Ea decide să preia niște ture temporare la spitalul unde lucrează în timpul liber, prin intermediul unei agenții. Când Louise se alătură, i se spune că salariile ei vor fi procesate de o companie umbrelă și i se cere să completeze o listă de verificare pentru începători.

Louise va ocupa același rol în același spital la care lucrează de obicei; bifează declarația A deoarece nu a mai lucrat din 6 aprilie . Deoarece a bifat declarația A, compania umbrelă îi alocă un cod fiscal 1257L pentru a-l utiliza în raport cu veniturile sale.

Pe parcursul anului, Louise câștigă 5.000 de lire sterline din munca prestată prin intermediul agenției – nicio sumă din această sumă nu este impozitată, deoarece se situează sub pragul de impozitare de 12.570 de lire sterline. Cu toate acestea, Louise a utilizat deja alocația scutită de impozit de 12.570 de lire sterline pentru veniturile sale regulate. Aceasta înseamnă că Louise va primi o factură de la HMRC la sfârșitul anului pentru impozitul plătit în minus pentru veniturile sale suplimentare.

Deși ambele roluri se află în același loc, fac aceeași muncă și lucrează pentru NHS, agenția este o organizație separată în scopuri de salarizare. Dacă Louise ar fi bifat declarația C în loc de declarația A, i s-ar fi alocat un cod fiscal BR și s-ar fi aplicat o cotă de impozitare de 20% asupra veniturilor sale suplimentare din agenție, ceea ce ar fi dat rezultatul corect.

Scenarii comune care pot cauza confuzie

Dacă situația dumneavoastră nu se încadrează direct în niciuna dintre cele trei categorii, poate fi dificil să decideți ce afirmație să alegeți. Am întocmit o listă de întrebări frecvente pe care le primim de la contractorii care completează lista de verificare pentru începători, pentru a vă ajuta să determinați ce afirmație vi se aplică.

„Tocmai m-am mutat în Regatul Unit, dar am lucrat în țara mea natală înainte de a mă muta. Care afirmație mi se aplică?”

Dacă acesta este primul dumneavoastră loc de muncă de la mutarea în Regatul Unit și nu ați primit nicio formă de venit impozabil de când ați devenit rezident fiscal în Regatul Unit, Declarația A ar fi cea mai potrivită opțiune. Vă rugăm să rețineți că, dacă primiți venituri din străinătate în timp ce locuiți și lucrați în Regatul Unit, este posibil să vi se solicite să completați o declarație fiscală în Regatul Unit pentru a vă raporta câștigurile către HMRC.

„Până acum am fost liber profesionist. Nu știu ce afirmație să aleg.”

„Locul de muncă” menționat în declarațiile A-C din lista de verificare inițială se referă doar la angajare; orice contracte anterioare de muncă independentă pot fi ignorate pentru lista de verificare.

„Primesc și alte beneficii în afară de cele enumerate. Contează acest lucru?”

Nu, doar beneficiile impozabile enumerate afectează declarația pe care ar trebui să o selectați din lista de verificare inițială.

„Am avut un alt loc de muncă din 6 aprilie, dar am fost plătit cu numerar. Trebuie să aleg în continuare declarația B?”

„Locul de muncă” menționat în declarațiile A-C se referă doar la angajare. Dacă locul de muncă pe care l-ați desfășurat a fost ca lucrător independent sau ocazional și nu ați primit beneficii impozabile din 6 aprilie, atunci declarația A se aplică în acest caz. Dacă locul de muncă a fost desfășurat ca „angajat”, atunci se aplică declarația B.

„Nu am mai lucrat din 6 aprilie, dar am primit plăți de șomaj tehnic. Ar trebui să aleg declarația A?”

Chiar dacă, tehnic vorbind, nu ați lucrat, plățile pentru șomaj tehnic sunt impozabile. Prin urmare, declarația B ar fi o opțiune mai bună pentru a vă asigura că nu plătiți impozite în plus.

Ești interesat să te înregistrezi la Umbrella Company UK?

Umbrella Company UK a ajutat sute de contractori cu procesarea salariilor și așteptăm cu nerăbdare să vă urăm bun venit la serviciile noastre . Pentru a afla mai multe despre Umbrella Company UK și pentru a solicita o ilustrare gratuită și personalizată a plății, vă rugăm să completați formularul scurt de aici sau să contactați Departamentul nostru de Vânzări la numărul de telefon 01707 669023 .