Recientemente, hemos recibido un par de consultas de contratistas que nunca antes habían completado una lista de verificación inicial para PAYE y no están seguros de qué declaración se aplica a ellos. Continúe leyendo mientras describimos lo que significa cada afirmación y en qué escenario se aplicaría a usted.

¿Qué es una lista de verificación inicial para PAYE?

Si está comenzando un nuevo trabajo y no tiene un P45, su empresa matriz le pedirá que complete una lista de verificación inicial. La lista de verificación solicita información vital para ayudar a su empresa matriz a asignar un código tributario y calcular cuánto impuesto debe pagar en su primer día de pago.

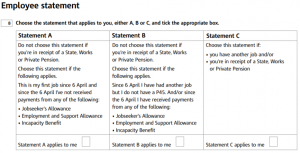

En una lista de verificación inicial, hay tres afirmaciones entre las que puede elegir:

Los códigos impositivos asignados a cada declaración.

Dependiendo de la declaración que elija, su empresa paraguas le asignará uno de los siguientes códigos impositivos:

Declaración A – 1257L. Este es el código fiscal más común en Inglaterra e Irlanda del Norte y le otorga una asignación personal total libre de impuestos de £12,570. Su asignación libre de impuestos se le entregará en porciones iguales durante todo el año hasta que haya recibido su asignación total al final del año fiscal. Un código tributario 1257L es un código tributario acumulativo, lo que significa que si no ha trabajado desde el comienzo del año tributario y consigue un trabajo el 1 de julio, se le permitirá tres meses de asignación libre de impuestos para usar contra el salario de ese mes. Una vez aplicada la bonificación no utilizada, volverá a las bonificaciones habituales por período.

Declaración B - 1257L Semana 1/Mes 1. Este código impositivo le brinda la asignación total libre de impuestos de £12,570 proporcionada en porciones iguales durante todo el año, pero es un código impositivo no acumulativo. Esto significa que cuando le pagan, su impuesto se calcula en función de lo que recibe en el período actual y no tiene en cuenta ninguna ganancia o impuesto pagado anteriormente, incluso si hay algunas deducciones libres de impuestos no utilizadas. Por ejemplo, si comienza un nuevo trabajo el 1 de julio, se le otorgará un mes de su asignación libre de impuestos para utilizarlo contra los salarios de julio.

Declaración C – BR. BR significa Tasa Básica y significa que todos sus ingresos de esta fuente están gravados al 20%.

Si no completa la lista de verificación inicial, su empresa matriz le asignará un código fiscal 0T. Un código tributario 0T significa que no tiene ninguna asignación personal libre de impuestos y podría resultar en que pague más impuestos de los necesarios.

¿Qué sucede si selecciono la declaración incorrecta?

Dependiendo de la declaración que seleccione, podría resultar en un pago excesivo o insuficiente de impuestos. La mayoría de las veces, los problemas suelen surgir cuando se selecciona la afirmación A, cuando la afirmación B o C es más aplicable. Esto se ilustra mejor con el siguiente ejemplo:

Louise trabaja como enfermera para el NHS. Decide hacer algunos turnos temporales en el hospital en el que trabaja en su tiempo libre en una agencia. Cuando Louise se une, le dicen que su nómina será procesada por una empresa matriz y le piden que complete una lista de verificación inicial.

Louise desempeñará el mismo papel en el mismo hospital en el que trabaja habitualmente; Marca la afirmación A porque no ha realizado ningún otro trabajo desde el 6 de abril. Como marcó la declaración A, la empresa paraguas asigna un código fiscal 1257L para utilizarlo contra sus ganancias.

A lo largo del año, Louise gana £5.000 por el trabajo que ha realizado a través de la agencia, nada de lo cual está sujeto a impuestos ya que está por debajo del umbral impositivo de £12.570. Sin embargo, Louise ya ha utilizado la asignación libre de impuestos de £12.570 sobre sus ingresos habituales. Esto significa que Louise recibirá una factura de HMRC al final del año por impuestos pagados de menos sobre sus ganancias adicionales.

A pesar de que ambos roles están en el mismo lugar, hacen el mismo trabajo y trabajan para el NHS, la agencia es una organización separada a efectos de nómina. Si Louise hubiera marcado la declaración C en lugar de la declaración A, se le habría asignado un código fiscal BR y se habría aplicado una tasa impositiva del 20 % sobre sus ingresos adicionales de la agencia, lo que habría dado el resultado correcto.

Escenarios comunes que pueden causar confusión.

Si su situación no entra directamente dentro de ninguna de las tres categorías, puede resultar complicado decidir qué afirmación elegir. Hemos elaborado una lista de preguntas comunes que nos hacen los contratistas que completan la lista de verificación inicial para ayudarlo a determinar qué afirmación se aplica a usted.

“Me acabo de mudar al Reino Unido, pero trabajé en mi país de origen antes de mudarme. ¿Qué afirmación se aplica a mí?

Si este es su primer trabajo desde que se mudó al Reino Unido y no ha recibido ningún tipo de ingreso imponible desde que se convirtió en residente fiscal del Reino Unido, la Declaración A sería la opción más adecuada. Por favor tenga cuidado; Si recibe ingresos extranjeros mientras vive y trabaja en el Reino Unido, es posible que deba completar una declaración de impuestos del Reino Unido para informar sus ingresos a HMRC.

“Hasta ahora he trabajado por cuenta propia. No sé qué afirmación debería elegir”.

El 'trabajo' mencionado en las Declaraciones A a C en la lista de verificación inicial se refiere únicamente al empleo; cualquier contrato previo de autónomo se puede ignorar en la lista de verificación.

“Recibo beneficios distintos a los enumerados. ¿Esto importa?

No, solo los beneficios imponibles enumerados afectan la declaración que debe elegir en la lista de verificación inicial.

“He tenido otro trabajo desde el 6 de abril, pero me pagaban en efectivo. ¿Sigo eligiendo la afirmación B?

El "trabajo" mencionado en las afirmaciones A a C se refiere únicamente al empleo. Si el trabajo que realizó fue por cuenta propia o ocasional y no ha recibido beneficios sujetos a impuestos desde el 6 de abril, entonces se aplicaría la declaración A en este caso. Si el trabajo se realizara por cuenta ajena, entonces se aplicaría la afirmación B.

“No he trabajado desde el 6 de abril pero he estado recibiendo pagos de licencia. ¿Debería elegir la afirmación A?

Aunque técnicamente no haya trabajado, los pagos de licencia están sujetos a impuestos. Por lo tanto, la declaración B sería una mejor opción para asegurarse de no pagar impuestos de menos.

¿Está interesado en registrarse en Umbrella Company UK?

Umbrella Company UK ha ayudado a cientos de contratistas con su nómina y esperamos darle la bienvenida a nuestro servicio . Para obtener más información sobre Umbrella Company UK y solicitar una ilustración de pago neto personalizada y gratuita, complete el breve formulario aquí o comuníquese con nuestro departamento de ventas al 01707 669023 .