W ostatnim czasie otrzymaliśmy kilka zapytań od wykonawców, którzy nigdy wcześniej nie wypełniali starterowej listy kontrolnej dla PAYE i nie są pewni, które stwierdzenie ich dotyczy. Kontynuuj czytanie, wyjaśniając, co oznacza każde stwierdzenie i w jakim scenariuszu miałoby ono zastosowanie w Twoim przypadku.

Co to jest lista kontrolna startowa dla PAYE?

Jeśli rozpoczynasz nową pracę i nie posiadasz formularza P45, Twoja firma parasolowa poprosi Cię o wypełnienie początkowej listy kontrolnej. Lista kontrolna zawiera istotne informacje, które pomogą Twojej firmie parasolowej w przyznaniu kodu podatkowego i ustaleniu kwoty podatku należnego w dniu pierwszej wypłaty.

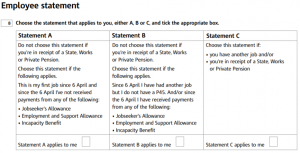

Na początkowej liście kontrolnej znajdują się trzy stwierdzenia do wyboru:

Kody podatku przypisane do każdego wyciągu

W zależności od tego, które oświadczenie wybierzesz, Twoja firma parasolowa przydzieli Ci jeden z następujących kodów podatkowych:

Oświadczenie A – 1257L. Jest to najpopularniejszy kod podatkowy w Anglii i Irlandii Północnej, zapewniający całkowitą kwotę wolną od podatku wynoszącą 12 570 GBP. Twoja kwota wolna od podatku będzie wypłacana w równych częściach przez cały rok, aż do momentu otrzymania całkowitej kwoty wolnej od podatku na koniec roku podatkowego. Kod podatkowy 1257L to kumulatywny kod podatkowy, co oznacza, że jeśli nie pracowałeś od początku roku podatkowego i dostałeś pracę 1 lipca , będziesz mieć prawo do wykorzystania trzymiesięcznej kwoty wolnej od podatku wynagrodzenie za ten miesiąc. Po wykorzystaniu niewykorzystanego zasiłku powrócisz do zwykłych zasiłków przypadających na dany okres.

Oświadczenie B – 1257L Tydzień 1/Miesiąc 1. Ten kod podatkowy podaje całkowitą kwotę wolną od podatku w wysokości 12 570 GBP w równych częściach przez cały rok, ale jest to kod podatkowy niekumulatywny. Oznacza to, że w momencie wypłaty Twój podatek jest obliczany na podstawie tego, co otrzymałeś w bieżącym okresie i nie uwzględnia wcześniejszych zarobków ani zapłaconego podatku – nawet jeśli istnieją niewykorzystane kwoty wolne od podatku. Na przykład, jeśli rozpoczniesz nową pracę 1 lipca , otrzymasz kwotę wolną od podatku za jeden miesiąc do wykorzystania na poczet lipcowego wynagrodzenia.

Oświadczenie C – BR. BR oznacza stawkę podstawową i oznacza, że cały dochód z tego źródła jest opodatkowany stawką 20%.

Jeśli nie wypełnisz początkowej listy kontrolnej, Twoja firma parasolowa przydzieli Ci kod podatkowy 0T. Kod podatkowy 0T oznacza, że nie przysługuje Ci żadna kwota wolna od podatku, co może skutkować płaceniem wyższego podatku niż jest to konieczne.

Co się stanie, jeśli wybiorę niewłaściwe stwierdzenie?

W zależności od tego, które zestawienie wybierzesz, może to skutkować nadpłatą lub niedopłatą podatku. Najczęściej problemy pojawiają się, gdy zostanie wybrane stwierdzenie A, gdy stwierdzenie B lub C będzie bardziej odpowiednie. Najlepiej ilustruje to poniższy przykład:

Louise pracuje jako pielęgniarka w NHS. Postanawia wziąć tymczasowe zmiany w szpitalu, w którym pracuje w wolnym czasie w agencji. Kiedy Louise dołącza, powiedziano jej, że jej płace będą przetwarzane przez firmę parasolową i poproszono ją o wypełnienie początkowej listy kontrolnej.

Louise będzie pełnić tę samą rolę w tym samym szpitalu, w którym zwykle pracuje; 6 nie wykonywała żadnej innej pracy . Po zaznaczeniu oświadczenia A spółka parasolowa przydziela jej kod podatkowy 1257L do wykorzystania w odniesieniu do jej zarobków.

W ciągu roku Louise zarabia 5000 funtów z pracy wykonanej za pośrednictwem agencji, a żadna z nich nie jest opodatkowana, ponieważ nie przekracza progu podatkowego wynoszącego 12 570 funtów. Jednak Louise wykorzystała już kwotę wolną od podatku w wysokości 12 570 funtów w odniesieniu do swoich regularnych zarobków. Oznacza to, że Louise pod koniec roku otrzyma od HMRC rachunek za niedopłacony podatek od dodatkowych zarobków.

Pomimo tego, że obie role zajmują to samo miejsce, wykonują tę samą pracę i pracują dla NHS, agencja jest odrębną organizacją dla celów płacowych. Gdyby Louise zaznaczyła stwierdzenie C zamiast oświadczenia A, otrzymałaby kod podatkowy BR, a od jej dodatkowych zarobków z agencji zostałaby zastosowana stawka podatku w wysokości 20%, co dałoby prawidłowy wynik.

Typowe scenariusze, które mogą powodować zamieszanie

Jeśli Twoja sytuacja nie mieści się bezpośrednio w żadnej z trzech kategorii, podjęcie decyzji, które stwierdzenie wybrać, może być trudne. Przygotowaliśmy listę częstych pytań, jakie otrzymują od wykonawców wypełniających początkową listę kontrolną, aby pomóc Ci określić, które stwierdzenie Cię dotyczy.

„Właśnie przeprowadziłem się do Wielkiej Brytanii, ale przed przeprowadzką pracowałem w swoim kraju. Które stwierdzenie dotyczy mnie?”

Jeżeli jest to Twoja pierwsza praca od czasu przeprowadzki do Wielkiej Brytanii i od momentu uzyskania statusu rezydenta podatkowego w Wielkiej Brytanii nie uzyskałeś żadnego dochodu podlegającego opodatkowaniu, najodpowiedniejszym rozwiązaniem będzie oświadczenie A. Proszę bądź świadom; Jeśli otrzymujesz dochody zagraniczne podczas życia i pracy w Wielkiej Brytanii, może być wymagane wypełnienie brytyjskiego zeznania podatkowego w celu zgłoszenia swoich zarobków do HMRC.

„Do tej pory pracowałem na własny rachunek. Nie wiem, które stwierdzenie wybrać.”

„Praca” wymieniona w stwierdzeniach od A do C na początkowej liście kontrolnej odnosi się wyłącznie do zatrudnienia; wszelkie wcześniejsze umowy o pracę na własny rachunek można pominąć na liście kontrolnej.

„Otrzymuję świadczenia inne niż wymienione. Czy to ma znaczenie?”

Nie, tylko wymienione świadczenia podlegające opodatkowaniu mają wpływ na oświadczenie, które należy wybrać na początkowej liście kontrolnej.

„Od 6 kwietnia mam inną pracę, ale płacę mi gotówką do ręki. Czy nadal wybieram stwierdzenie B?”

„Praca” wymieniona w stwierdzeniach od A do C odnosi się wyłącznie do zatrudnienia. Jeżeli wykonywałeś pracę na własny rachunek lub dorywczo i od 6 kwietnia nie otrzymywałeś żadnych świadczeń podlegających opodatkowaniu, w tym przypadku zastosowanie będzie miało oświadczenie A. Jeżeli praca została podjęta w ramach zatrudnienia, wówczas zastosowanie miałoby stwierdzenie B.

„Nie pracuję od 6 kwietnia, ale otrzymuję zasiłek tymczasowy. Czy powinienem wybrać stwierdzenie A?”

Chociaż z technicznego punktu widzenia nie pracowałeś, płatności za urlop tymczasowy podlegają opodatkowaniu. Dlatego też stwierdzenie B byłoby lepszym rozwiązaniem, aby upewnić się, że nie płacisz zaniżonego podatku.

Czy jesteś zainteresowany rejestracją w Umbrella Company UK?

Umbrella Company UK pomogła setkom kontrahentów w zakresie płac i nie możemy się doczekać, aby powitać Cię w naszych usługach . Aby dowiedzieć się więcej o Umbrella Company UK i zamówić bezpłatną, dostosowaną do indywidualnych potrzeb ilustrację wynagrodzenia na wynos, wypełnij krótki formularz tutaj lub skontaktuj się z naszym Działem Sprzedaży pod numerem 01707 669023 .