Ostatnio otrzymaliśmy kilka zapytań od wykonawców, którzy nigdy wcześniej nie wypełniali listy kontrolnej dla PAYE i nie są pewni, które oświadczenie ich dotyczy. Czytaj dalej, aby dowiedzieć się, co każde oświadczenie oznacza i w jakim przypadku ma zastosowanie w Twoim przypadku.

Czym jest lista kontrolna dla systemu PAYE?

Jeśli rozpoczynasz nową pracę i nie posiadasz formularza P45, firma parasolowa poprosi Cię o wypełnienie listy kontrolnej. Lista kontrolna zawiera kluczowe informacje, które pomogą firmie parasolowej w nadaniu kodu podatkowego i ustaleniu wysokości podatku należnego od pierwszej wypłaty.

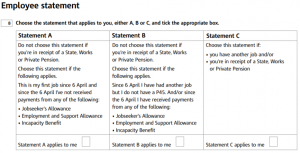

Na liście kontrolnej dla początkujących znajdują się trzy stwierdzenia, spośród których możesz wybrać:

Kody podatkowe przypisane do każdego zestawienia

W zależności od tego, który rodzaj oświadczenia wybierzesz, Twoja firma parasolowa przypisze Ci jeden z następujących kodów podatkowych:

Oświadczenie A – 1257L. Jest to najpopularniejszy kod podatkowy w Anglii i Irlandii Północnej, który daje Ci całkowitą kwotę wolną od podatku w wysokości 12 570 GBP. Kwota wolna od podatku będzie Ci przyznawana w równych częściach w ciągu roku, aż do momentu otrzymania pełnej kwoty wolnej od podatku na koniec roku podatkowego. Kod podatkowy 1257L jest skumulowanym kodem podatkowym, co oznacza, że jeśli nie pracowałeś od początku roku podatkowego i podejmiesz pracę 1 lipca, przysługuje Ci kwota wolna od podatku za trzy miesiące do wykorzystania na poczet wynagrodzenia za ten miesiąc. Po wykorzystaniu niewykorzystanej kwoty wolnej od podatku powrócisz do standardowych kwot wolnych od podatku na dany okres.

Oświadczenie B – 1257L Tydzień 1/Miesiąc 1. Ten kod podatkowy przyznaje całkowitą kwotę wolną od podatku w wysokości 12 570 GBP, wypłacaną w równych częściach przez cały rok, ale jest to kod podatkowy niekumulacyjny. Oznacza to, że w momencie wypłaty podatek jest obliczany na podstawie kwoty otrzymanej w bieżącym okresie i nie uwzględnia żadnych wcześniejszych zarobków ani zapłaconych podatków – nawet jeśli istnieją niewykorzystane kwoty wolne od podatku. Na przykład, jeśli rozpoczniesz nową pracę 1 lipca , otrzymasz kwotę wolną od podatku za jeden miesiąc, którą możesz odliczyć od wynagrodzenia za lipiec.

Oświadczenie C – BR. BR oznacza stawkę podstawową i oznacza, że wszystkie dochody z tego źródła podlegają opodatkowaniu stawką 20%.

Jeśli nie wypełnisz listy kontrolnej, Twoja firma parasolowa nada Ci kod podatkowy 0T. Kod podatkowy 0T oznacza, że nie przysługuje Ci żadna kwota wolna od podatku, co może skutkować zapłaceniem wyższego podatku niż jest to konieczne.

Co się stanie, jeśli wybiorę niewłaściwe stwierdzenie?

W zależności od wybranego oświadczenia, może to skutkować nadpłatą lub niedopłatą podatku. Najczęściej problemy pojawiają się, gdy wybrane zostanie oświadczenie A, a bardziej adekwatne jest oświadczenie B lub C. Najlepiej zilustruje to poniższy przykład:

Louise pracuje jako pielęgniarka w NHS. Postanawia podjąć tymczasowe zmiany w szpitalu, w którym pracuje w wolnym czasie, współpracując z agencją. Kiedy Louise dołącza do zespołu, dowiaduje się, że jej listy płac będą przetwarzane przez firmę parasolową i proszona jest o wypełnienie listy kontrolnej.

Louise będzie wykonywać tę samą pracę w tym samym szpitalu, w którym zazwyczaj pracuje; zaznacza oświadczenie A, ponieważ nie wykonywała żadnej innej pracy od 6 kwietnia . Ponieważ zaznaczyła oświadczenie A, firma parasolowa przydzieliła jej kod podatkowy 1257L, który będzie odliczany od jej zarobków.

W ciągu roku Louise zarabia 5000 funtów z pracy wykonywanej za pośrednictwem agencji – z czego żadna kwota nie podlega opodatkowaniu, ponieważ mieści się poniżej progu podatkowego wynoszącego 12 570 funtów. Louise wykorzystała już jednak kwotę wolną od podatku w wysokości 12 570 funtów od swoich regularnych zarobków. Oznacza to, że pod koniec roku Louise otrzyma rachunek od HMRC za niedopłacony podatek od dodatkowych zarobków.

Mimo że obie role dotyczą tego samego miejsca, tej samej pracy i pracy dla NHS, agencja jest odrębną organizacją do celów płacowych. Gdyby Louise zaznaczyła stwierdzenie C zamiast A, przydzielono by jej kod podatkowy BR, a do jej dodatkowych zarobków z agencji zastosowano by stawkę podatkową w wysokości 20%, co dałoby poprawny wynik.

Typowe scenariusze, które mogą powodować zamieszanie

Jeśli Twoja sytuacja nie mieści się bezpośrednio w żadnej z tych trzech kategorii, wybór odpowiedniego oświadczenia może być trudny. Przygotowaliśmy listę typowych pytań zadawanych przez wykonawców wypełniających listę kontrolną, aby pomóc Ci określić, które oświadczenie Cię dotyczy.

„Właśnie przeprowadziłem się do Wielkiej Brytanii, ale przed przeprowadzką pracowałem w swoim kraju. Które stwierdzenie mnie dotyczy?”

Jeśli jest to Twoja pierwsza praca po przeprowadzce do Wielkiej Brytanii i nie otrzymałeś/aś żadnego dochodu podlegającego opodatkowaniu od momentu uzyskania statusu rezydenta podatkowego w Wielkiej Brytanii, najbardziej odpowiednim rozwiązaniem będzie Oświadczenie A. Pamiętaj: jeśli otrzymujesz dochód zagraniczny mieszkając i pracując w Wielkiej Brytanii, możesz być zobowiązany/a do złożenia brytyjskiego zeznania podatkowego w celu zgłoszenia swoich zarobków do HMRC.

„Do tej pory byłem samozatrudniony. Nie wiem, które stwierdzenie wybrać”

„Praca” wymieniona w punktach A–C na liście kontrolnej dla początkujących odnosi się wyłącznie do zatrudnienia; wszelkie wcześniejsze umowy o pracę na własny rachunek można pominąć na tej liście kontrolnej.

„Otrzymuję inne świadczenia niż te wymienione. Czy to ma znaczenie?”

Nie, na oświadczenie, które należy wybrać na liście kontrolnej dla początkujących, wpływają tylko wymienione świadczenia podlegające opodatkowaniu.

„Od 6 kwietnia mam inną pracę, ale płacono mi gotówką do ręki. Czy nadal mam wybrać wyciąg B?”

„Praca” wymieniona w stwierdzeniach od A do C odnosi się wyłącznie do zatrudnienia. Jeśli praca, którą wykonywałeś/aś, była wykonywana na zasadzie samozatrudnienia lub dorywczo i nie otrzymywałeś/aś żadnych świadczeń podlegających opodatkowaniu od 6 kwietnia, wówczas zastosowanie ma stwierdzenie A. Jeśli praca była wykonywana na zasadzie „zatrudnienia”, zastosowanie ma stwierdzenie B.

„Nie pracowałem od 6 kwietnia, ale otrzymuję świadczenia z tytułu urlopu. Czy powinienem wybrać oświadczenie A?”

Chociaż formalnie nie pracowałeś, świadczenia z tytułu urlopu bezpłatnego podlegają opodatkowaniu. Dlatego lepszym wyborem będzie oświadczenie B, aby mieć pewność, że nie zapłacisz zaniżonego podatku.

Czy jesteś zainteresowany rejestracją w Umbrella Company UK?

Firma Umbrella Company UK pomogła setkom wykonawców w zakresie obsługi płac i z niecierpliwością czekamy na Państwa kontakt z naszą firmą . Aby dowiedzieć się więcej o firmie Umbrella Company UK i zamówić bezpłatną, spersonalizowaną ilustrację wynagrodzenia netto, prosimy o wypełnienie krótkiego formularza lub kontakt z naszym Działem Sprzedaży pod numerem 01707 669023 .