Nedávno sme dostali niekoľko otázok od dodávateľov, ktorí nikdy predtým nevyplnili úvodný kontrolný zoznam pre PAYE a nie sú si istí, ktoré vyhlásenie sa ich týka. Pokračujte v čítaní, keď načrtneme, čo jednotlivé výroky znamenajú a v akom scenári by sa na vás vzťahovali.

Čo je to štartovací kontrolný zoznam pre PAYE?

Ak nastupujete do nového zamestnania a nemáte formulár P45, vaša zastrešujúca spoločnosť vás požiada o vyplnenie úvodného kontrolného zoznamu. Kontrolný zoznam vyžaduje dôležité informácie, ktoré pomôžu vašej zastrešujúcej spoločnosti prideliť daňový kód a vypočítať, aká daň je splatná pri vašej prvej výplate.

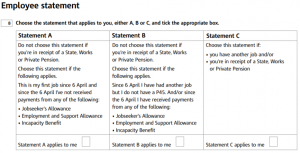

V úvodnom kontrolnom zozname sú tri tvrdenia, z ktorých si môžete vybrať:

Daňové kódy priradené ku každému výpisu

V závislosti od toho, ktorý výpis si vyberiete, vám vaša zastrešujúca spoločnosť pridelí jeden z nasledujúcich daňových kódov:

Výpis A – 1257L. Toto je najbežnejší daňový kód v Anglicku a Severnom Írsku a poskytuje vám celkovú nezdaniteľnú osobnú úľavu vo výške 12 570 GBP. Vaša nezdaniteľná úľava vám bude vyplácaná v rovnakých častiach počas celého roka, až kým nedostanete celú úľavu na konci zdaňovacieho obdobia. Daňový kód 1257L je kumulatívny daňový kód, čo znamená, že ak ste nepracovali od začiatku zdaňovacieho obdobia a získate prácu 1. júla, budete mať nárok na tri mesiace nezdaniteľnej úľavy, ktorú môžete použiť oproti mzde za daný mesiac. Po uplatnení nevyužitej úľavy sa vrátite k bežným úľavám za dané obdobie.

Výpis B – 1257L 1. týždeň/mesiac 1. Tento daňový kód vám poskytuje celkovú nezdaniteľnú položku vo výške 12 570 GBP, ktorá sa vypláca rovnakými časťami počas celého roka, ale ide o nekumulatívny daňový kód. To znamená, že pri výplate sa vaša daň vypočíta na základe toho, čo dostanete v aktuálnom období, a nezohľadňuje žiadne predchádzajúce zárobky ani zaplatené dane – a to ani v prípade, že existujú nejaké nevyužité nezdaniteľné položky. Napríklad, ak nastúpite do nového zamestnania 1. júla , dostanete jednu mesačnú nezdaniteľnú položku, ktorú môžete použiť oproti júlovej mzde.

Výkaz C – BR. BR je skratka pre Basic Rate (základná sadzba) a znamená, že všetky vaše príjmy z tohto zdroja sú zdaňované sadzbou 20 %.

Ak nesplníte štartovací kontrolný zoznam, vaša zastrešujúca spoločnosť vám pridelí daňový kód 0T. Daňový kód 0T znamená, že nemáte žiadnu nezdaniteľnú osobnú položku a môže to viesť k tomu, že zaplatíte viac daní, ako je potrebné.

Čo sa stane, ak vyberiem nesprávne vyhlásenie?

V závislosti od zvoleného výkazu môže dôjsť k preplateniu alebo nedoplatku dane. Problémy najčastejšie vznikajú pri výbere výkazu A, kedy je vhodnejší výkaz B alebo C. Najlepšie to ilustruje nasledujúci príklad:

Louise pracuje ako zdravotná sestra pre NHS. Rozhodne sa, že si v nemocnici, kde pracuje vo svojom voľnom čase, privyrobí na dočasné zmeny cez agentúru. Keď Louise nastúpi, povedia jej, že jej mzdy bude spracovávať zastrešujúca spoločnosť, a požiadajú ju, aby vyplnila úvodný kontrolný zoznam.

6. nevykonávala žiadnu inú prácu . Keďže zaškrtla výrok A, zastrešujúca spoločnosť jej pridelí daňový kód 1257L, ktorý sa použije na odpočítanie jej zárobku.

Louise zarobí počas roka 5 000 libier z práce, ktorú vykonala prostredníctvom agentúry – nič z toho nie je zdanené, pretože je pod daňovou hranicou 12 570 libier. Louise však už využila nezdaniteľnú časť vo výške 12 570 libier zo svojho pravidelného zárobku. To znamená, že Louise na konci roka dostane od HMRC faktúru za nedoplatok na dani z jej dodatočného zárobku.

Napriek tomu, že obe pozície sú na rovnakom mieste, vykonávajú rovnakú prácu a pracujú pre NHS, agentúra je pre účely výplaty miezd samostatnou organizáciou. Ak by Louise zaškrtla výrok C namiesto výroku A, bol by jej pridelený daňový kód BR a na jej dodatočné zárobky z agentúry by sa uplatnila 20 % sadzba dane, čo by viedlo k správnemu výsledku.

Bežné scenáre, ktoré môžu spôsobiť zmätok

Ak vaša situácia priamo nespadá do žiadnej z troch kategórií, môže byť náročné rozhodnúť sa, ktoré tvrdenie si vybrať. Zostavili sme zoznam bežných otázok, ktoré nám kladú dodávatelia vypĺňajúci úvodný kontrolný zoznam, aby sme vám pomohli určiť, ktoré tvrdenie sa na vás vzťahuje.

„Práve som sa presťahoval/a do Spojeného kráľovstva, ale predtým som pracoval/a vo svojej domovskej krajine. Ktoré tvrdenie sa na mňa vzťahuje?“

Ak je toto vaše prvé zamestnanie od presťahovania sa do Spojeného kráľovstva a odkedy ste sa stali daňovým rezidentom Spojeného kráľovstva, nedostali ste žiadny zdaniteľný príjem, najvhodnejšou možnosťou by bolo vyhlásenie A. Upozorňujeme, že ak počas pobytu a práce v Spojenom kráľovstve poberáte zahraničný príjem, možno budete musieť vyplniť daňové priznanie Spojeného kráľovstva, aby ste nahlásili svoje príjmy HMRC.

„Doteraz som bol samostatne zárobkovo činný. Neviem, ktoré tvrdenie by som si mal vybrať.“

„Práca“ uvedená vo výrokoch A až C v úvodnom kontrolnom zozname sa vzťahuje iba na zamestnanie; akékoľvek predchádzajúce zmluvy o samostatnej zárobkovej činnosti možno v kontrolnom zozname ignorovať.

„Poberám aj iné výhody, než sú tie, ktoré sú uvedené. Záleží na tom?“

Nie, iba zdaniteľné výhody uvedené v zozname ovplyvňujú výpis, ktorý by ste si mali vybrať v úvodnom kontrolnom zozname.

„Od 6. apríla som mal inú prácu, ale výplatu som dostával v hotovosti. Mám si stále vybrať výpis B?“

„Práca“ uvedená vo výrokoch A až C sa vzťahuje iba na zamestnanie. Ak ste vykonávali prácu na samostatnej zárobkovej činnosti alebo príležitostne a od 6. apríla ste nepoberali žiadne zdaniteľné dávky, potom by sa v tomto prípade uplatnilo výrok A. Ak by ste prácu vykonávali na základe „zamestnania“, potom by sa uplatnilo výrok B.

„Nepracujem od 6. apríla, ale dostávam platby za dočasné nútené voľno. Mám si vybrať výpis A?“

Aj keď ste technicky nepracovali, platby za dočasné nútené prepustenie sú zdaniteľné. Preto by bolo lepšou možnosťou zvoliť si výpis B, aby ste sa uistili, že nezaplatíte nedoplatok na daniach.

Máte záujem o registráciu v Umbrella Company UK?

Spoločnosť Umbrella Company UK pomohla stovkám dodávateľov s ich mzdami a tešíme sa na vašu návštevu našich služieb . Ak sa chcete dozvedieť viac o spoločnosti Umbrella Company UK a požiadať o bezplatnú, prispôsobenú ilustráciu mzdy, vyplňte prosím krátky formulár tu alebo kontaktujte naše obchodné oddelenie na čísle 01707 669023 .