Neseniai gavome keletą užklausų iš rangovų, kurie niekada anksčiau nėra užpildę pradinio PAYE kontrolinio sąrašo ir nėra tikri, kuris teiginys jiems tinka. Skaitykite toliau, nes apžvelgsime, ką reiškia kiekvienas teiginys ir kokiu atveju jis būtų taikomas jums.

Kas yra PAYE pradinis kontrolinis sąrašas?

Jei pradedate naują darbą ir neturite P45 formos, jūsų bendradarbiavimo bendrovė paprašys užpildyti pradedančiųjų kontrolinį sąrašą. Kontroliniame sąraše prašoma pateikti svarbią informaciją, kuri padėtų jūsų bendradarbiavimo bendrovei priskirti mokesčių kodą ir apskaičiuoti, kiek mokesčių mokėtina jūsų pirmąją atlyginimo dieną.

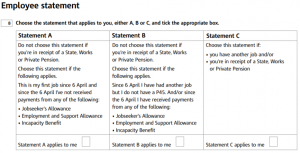

Pradedančiųjų kontroliniame sąraše yra trys teiginiai, iš kurių galite rinktis:

Kiekvienam išrašui priskirti mokesčių kodai

Priklausomai nuo pasirinkto teiginio, jūsų mokesčių inspekcijos bendrovė jums priskirs vieną iš šių mokesčių kodų:

A pareiškimas – 1257L. Tai labiausiai paplitęs mokesčių kodas Anglijoje ir Šiaurės Airijoje, suteikiantis jums bendrą 12 570 GBP neapmokestinamą asmeninę pajamų sumą. Jūsų neapmokestinama suma bus išmokama lygiomis dalimis ištisus metus, kol mokestinių metų pabaigoje gausite visą pajamų sumą. 1257L mokesčių kodas yra kaupiamasis mokesčių kodas, o tai reiškia, kad jei nuo mokestinių metų pradžios nedirbote ir liepos 1 d. įsidarbinate , jums bus leista panaudoti trijų mėnesių neapmokestinamą sumą to mėnesio darbo užmokesčiui padengti. Pritaikius nepanaudotą pajamų sumą, grįšite prie įprastų pajamų už laikotarpius.

B ataskaita – 1257L 1 savaitė / 1 mėnuo. Šis mokesčių kodas suteikia jums bendrą 12 570 GBP neapmokestinamąją sumą, išmokamą lygiomis dalimis per visus metus, tačiau tai yra nekaupiamasis mokesčių kodas. Tai reiškia, kad kai jums mokama, jūsų mokestis apskaičiuojamas pagal tai, ką gavote einamuoju laikotarpiu, ir neatsižvelgiama į jokias ankstesnes pajamas ar sumokėtus mokesčius, net jei yra nepanaudotų neapmokestinamųjų sumų. Pavyzdžiui, jei liepos 1 d. pradedate naują darbą , jums bus suteikta vieno mėnesio neapmokestinamoji suma, kurią galėsite panaudoti liepos mėnesio darbo užmokesčiui padengti.

C teiginys – BR. BR reiškia bazinį tarifą ir reiškia, kad visos jūsų pajamos iš šio šaltinio apmokestinamos 20 %.

Jei neužpildysite pradinio kontrolinio sąrašo, jūsų skėtinė bendrovė jums priskirs 0T mokesčių kodą. 0T mokesčių kodas reiškia, kad neturite jokios neapmokestinamos asmeninės pajamų sumos ir galite sumokėti daugiau mokesčių nei būtina.

Kas nutiks, jei pasirinksiu neteisingą teiginį?

Priklausomai nuo pasirinkto teiginio, mokesčiai gali būti permokėti arba per mažai sumokėti. Dažniausiai problemų kyla, kai pasirenkamas teiginys A, kai labiau tinka teiginys B arba C. Tai geriausiai iliustruoja toliau pateiktas pavyzdys:

Luiza dirba slaugytoja Nacionalinėje sveikatos tarnyboje (NHS). Ji nusprendžia laisvalaikiu dirbti ligoninėje, kurioje dirba, per agentūrą. Kai Luiza prisijungia, jai pranešama, kad jos darbo užmokestį tvarkys skėtinė bendrovė, ir paprašoma užpildyti pradedančiųjų kontrolinį sąrašą.

d . nedirbo jokio kito darbo . Kadangi ji pažymėjo A teiginį, skėtinė bendrovė jai priskiria 1257L mokesčių kodą, kurį naudos jos uždarbiui.

Per metus Louise iš darbo, kurį atliko per agentūrą, uždirba 5 000 svarų sterlingų – nė viena iš šių pajamų nėra apmokestinama, nes ji nesiekia 12 570 svarų sterlingų mokesčių ribos. Tačiau Louise jau panaudojo 12 570 svarų sterlingų neapmokestinamąją sumą nuo savo įprastų pajamų. Tai reiškia, kad metų pabaigoje Louise gaus sąskaitą iš HMRC už nepakankamai sumokėtus mokesčius nuo papildomų pajamų.

Nors abu asmenys dirba toje pačioje vietoje, tą patį darbą ir NHS, agentūra yra atskira organizacija darbo užmokesčio skaičiavimo tikslais. Jei Louise būtų pažymėjusi C, o ne A teiginį, jai būtų buvęs priskirtas BR mokesčių kodas, o jos papildomoms pajamoms iš agentūros būtų buvęs pritaikytas 20 % mokesčio tarifas, todėl rezultatas būtų buvęs teisingas.

Dažni scenarijai, galintys sukelti painiavą

Jei jūsų situacija tiesiogiai nepatenka į nė vieną iš trijų kategorijų, gali būti sunku nuspręsti, kurį teiginį pasirinkti. Sudarėme dažniausiai užduodamų klausimų, kuriuos mums užduoda rangovai, pildydami pradedančiųjų kontrolinį sąrašą, sąrašą, kad padėtume jums nustatyti, kuris teiginys jums tinka.

„Ką tik persikėliau į JK, bet prieš tai dirbau savo gimtojoje šalyje. Kuris teiginys man tinka?“

Jei tai jūsų pirmas darbas nuo persikėlimo į JK ir nuo tada, kai tapote JK mokesčių rezidentu, negavote jokių apmokestinamųjų pajamų, tinkamiausias variantas būtų A deklaracija. Atkreipkite dėmesį: jei gyvendami ir dirbdami JK gaunate pajamų iš užsienio, jums gali reikėti užpildyti JK mokesčių deklaraciją, kad deklaruotumėte savo pajamas HMRC.

„Iki šiol dirbau savarankiškai. Nežinau, kurį teiginį turėčiau pasirinkti.“

Pradinio kontrolinio sąrašo A–C teiginiuose paminėtas „darbas“ reiškia tik samdomą darbą; į jokias ankstesnes savarankiškai dirbančio asmens sutartis kontroliniame sąraše galima neatsižvelgti.

„Gaunu ir kitų išmokų, nei išvardytos. Ar tai svarbu?“

Ne, tik išvardytos apmokestinamos išmokos turi įtakos teiginiui, kurį turėtumėte pasirinkti pradiniame kontroliniame sąraše.

„Nuo balandžio 6 d. turėjau kitą darbą, bet man buvo mokama grynaisiais į rankas. Ar vis tiek turėčiau rinktis B teiginį?“

A–C teiginiuose paminėtas „darbas“ reiškia tik samdomą darbą. Jei dirbote savarankiškai arba atsitiktinį darbą ir nuo balandžio 6 d. negavote jokių apmokestinamųjų išmokų, šiuo atveju taikomas A teiginys. Jei darbas buvo atliekamas pagal darbo sutartį, taikomas B teiginys.

„Nedirbau nuo balandžio 6 d., bet gaunu prastovų išmokas. Ar turėčiau pasirinkti A teiginį?“

Nors techniškai nedirbote, prastovų išmokos yra apmokestinamos. Todėl B ataskaita būtų geresnis pasirinkimas, siekiant užtikrinti, kad nesumokėtumėte per mažai mokesčių.

Ar jus domina registracija „Umbrella Company UK“?

„Umbrella Company UK“ padėjo šimtams rangovų tvarkyti jų darbo užmokestį, todėl laukiame jūsų, kada galėsime pasinaudoti mūsų paslaugomis . Norėdami sužinoti daugiau apie „Umbrella Company UK“ ir užsisakyti nemokamą, individualiai pritaikytą atlyginimo iliustraciją, užpildykite trumpą formą čia arba susisiekite su mūsų pardavimų skyriumi telefonu 01707 669023 .